景顺亚太区全球市场策略师:在波动中把握市场脉搏

近日,全球财富管理论坛(GAMF)举办“全球市场展望与投资策略”专题研讨会,邀请机构投资者及专家学者,共同就目前高通胀环境下的经济形势展望、各类资产表现和资产配置策略等问题进行交流研讨。景顺亚太区全球市场策略师David Chao出席会议并作主题发言。

David Chao通过景顺主权资产管理的研究,介绍了景顺的多元资产配置策略,并对未来投资环境做出几点判断:第一,经济预期增速将继续放缓,全球央行将持续加息以平抑通胀;第二,随着通胀预期企稳,市场要素改善,主要经济体有望避免陷入衰退;第三,大宗商品及能源价格已经见顶且呈现高波动趋势,政府债券及股票市场存在投资机会;第四,新兴市场资产表现独具吸引力,未来一年中国市场将成为投资焦点。

一、关于多元资产的配置策略

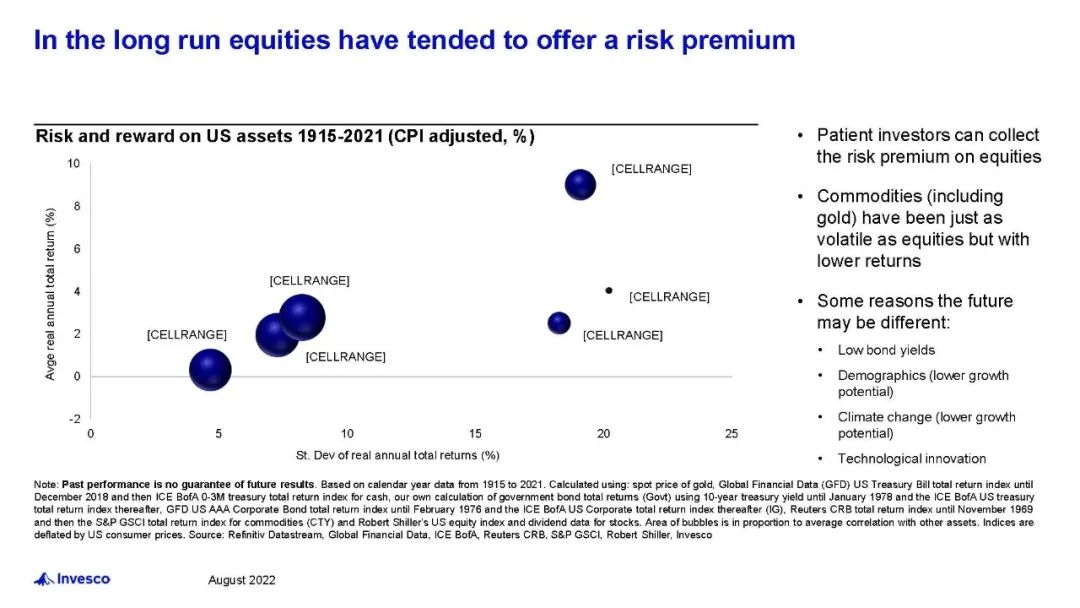

对于具有长期投资眼光的投资者,股票的风险溢价往往更高,也就是说,耐心的投资者可以获得股票的风险溢价。就目前情况而言,大宗商品、黄金等资产的波动性和股市一样大,但回报率却较低。如图1所示,每个圆圈代表了相应资产类别的风险和回报。

图1 美国市场不同资产的风险收益概览,1915~2021

市场并非真正有效,总与狂热和恐慌相伴,因为多数投资者往往会失去理智而忽视现实。这意味着投资者容易产生从众心理,容易害怕被社会排斥,也容易产生贪婪之心。因此,也就不难理解那些鲁莽的投资行为,投资总是与多变的人类心理相伴。

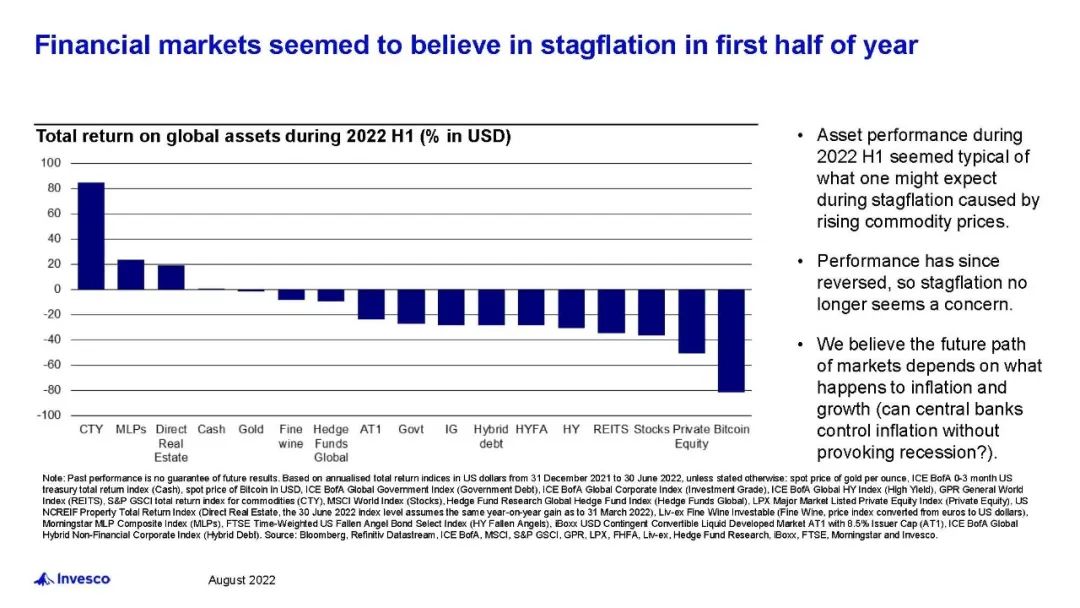

回顾今年上半年的经济表现,以及图2所示的上半年全球资产回报率,可以看到滞胀正成为市场谈论的主题,也可看出投资者对市场的理解。尽管此后的市场表现出现逆转,滞胀似乎并不再是一个关键问题。但我们认为,市场未来的走向在很大程度上仍取决于通胀和经济增长。这将取决于各国央行及其推动经济软着陆或硬着陆的倾向和能力。之所以软着陆对股市至关重要,是因为最近标准普尔500指数的反弹,这表明美国股市相信不会出现经济衰退。但我们认为美联储仍将继续收紧货币政策,同时经济预期将进一步放缓,我们或许还没有走出熊市的阴霾。

图2 全球资产2021上半年回报表现

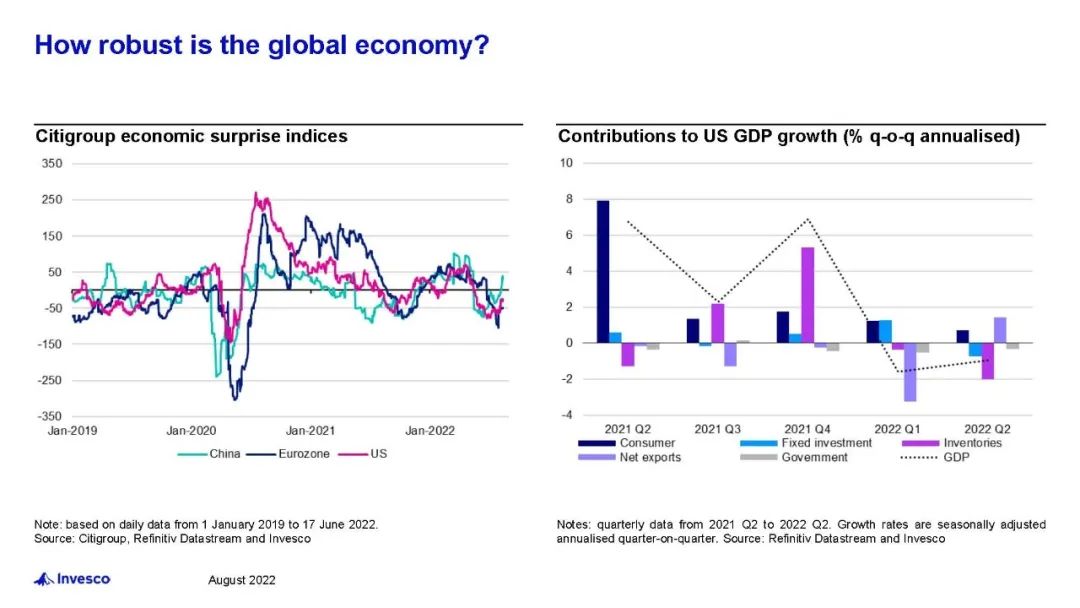

图3衡量的是经济意外指数,数据截止于2022年6月17日之前,绿线反映的中国数据实际上为正,颇令人意外,也许这是因为未将7月份最新数据计入统计。但是,欧元区和美国的经济意外指数仍处负值。

图3 全球经济意外指数及其对美国GDP的影响

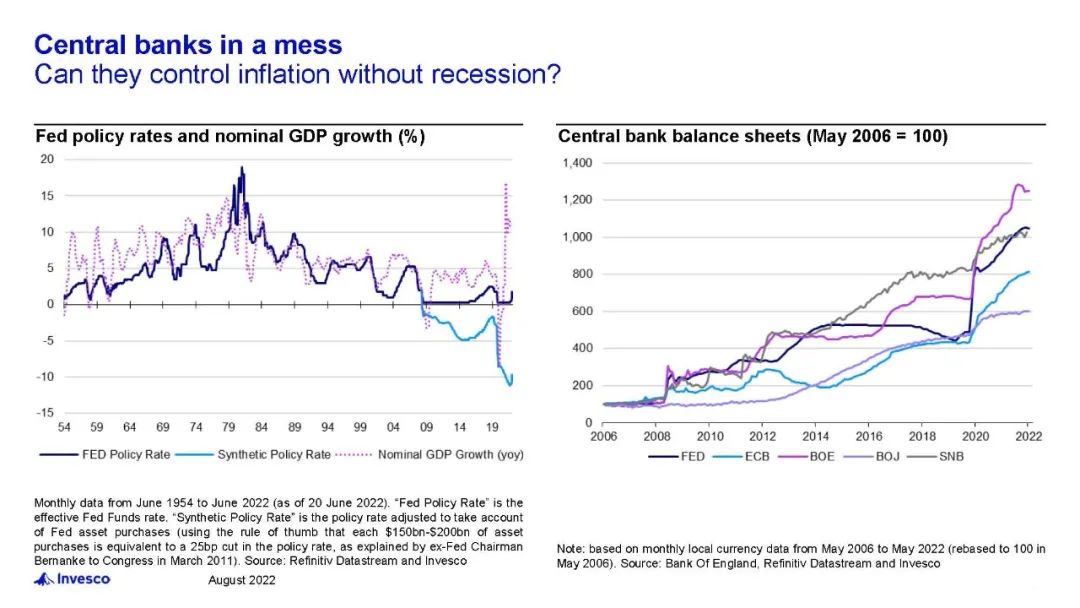

如图4所示,除中国人民银行和日本央行之外的世界各国央行仍在继续收紧资产负债表。因此,未来投资者必须考虑的最大问题是,各国央行是否能够利用自己的政策工具,在不出现衰退的情况下控制通胀。

图4 美联储利率及全球主要央行资产负债表规模变化

当我们思考这将对投资产生怎样的影响时,会把很大一部分注意力放在全球货币供应和名义GDP增长上。疫情期间,大量流动性被注入金融体系,以帮助提振主要经济体的经济增速。因此,全球货币供应量的过快增长无疑是前期股价短牛的真正推手。所以,货币供应增长、经济增长以及股市回报之间一定存在相关性。说到石油和其他工业大宗商品等其他原材料,我认为大宗商品价格已经见顶,原因是全球经济增长放缓,中国也同样出现了经济放缓迹象。这或许预示着大宗商品市场前景不妙,但也将对高通胀水平产生有利影响。结合美国的商业周期,我认为我们目前正处在灰色地带,也正处于经济减速期。这实际上取决于我们的经济是否正进入收缩期。又或者,放缓的经济有没有可能真的在明年开始重新加速?当前是处在两个驼峰之间,还是将经历一个完整的衰退周期?我们正处在一个非常不寻常的阶段中,全球经济存在继续放缓的可能性,但也许我们可以避免急剧收缩甚至避免进入衰退。美国基本上可以减轻或避免大范围衰退,这是因为经济衰退意味着包括就业市场和房地产市场在内的诸多方面都将放缓,但事实上美国当前的就业市场和房地产市场表现仍然非常强劲。

二、新兴市场资产表现

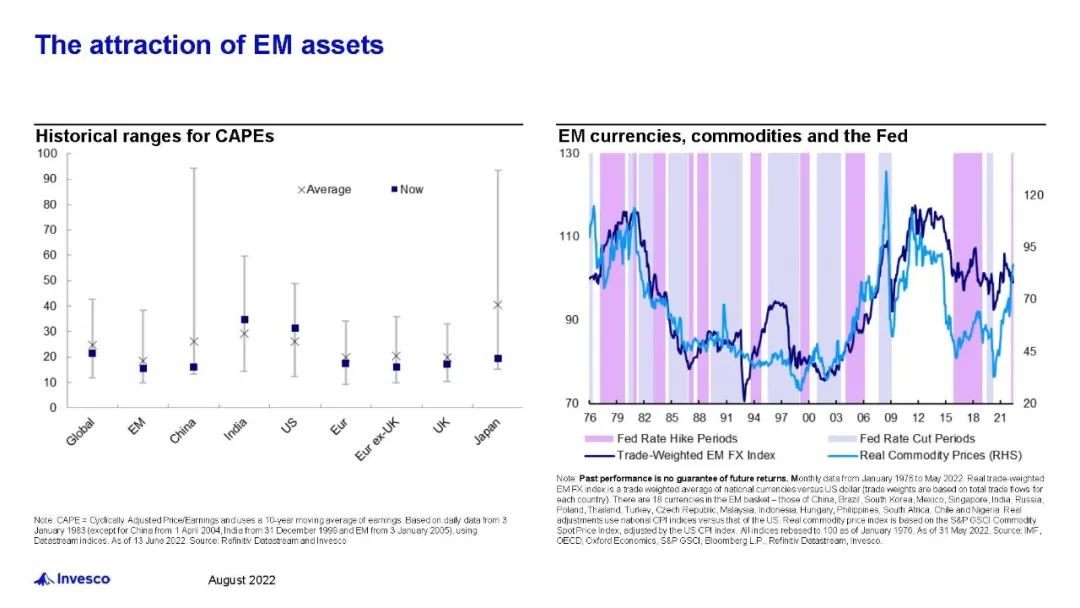

图5左边的图表显示,新兴市场资产现在正处于低于其历史市盈率水平的位置。由于美联储的不确定性以及全球经济增长的不确定性带来的市场避险情绪,新兴市场资产目前确实具有相当的吸引力。因此,从估值来看,我认为新兴市场资产将变得越来越有吸引力。图5右边的图表显示的是美联储加息和降息周期,以及新兴市场外汇和大宗商品价格的表现。从中可以看出,新兴市场货币的表现与大宗商品价格之间实际上并没有直接的相关性。在美联储加息或降息的情况下,有时会出现正相关性,有时则会出现负相关性。

图5 新兴市场资产避险功能凸显

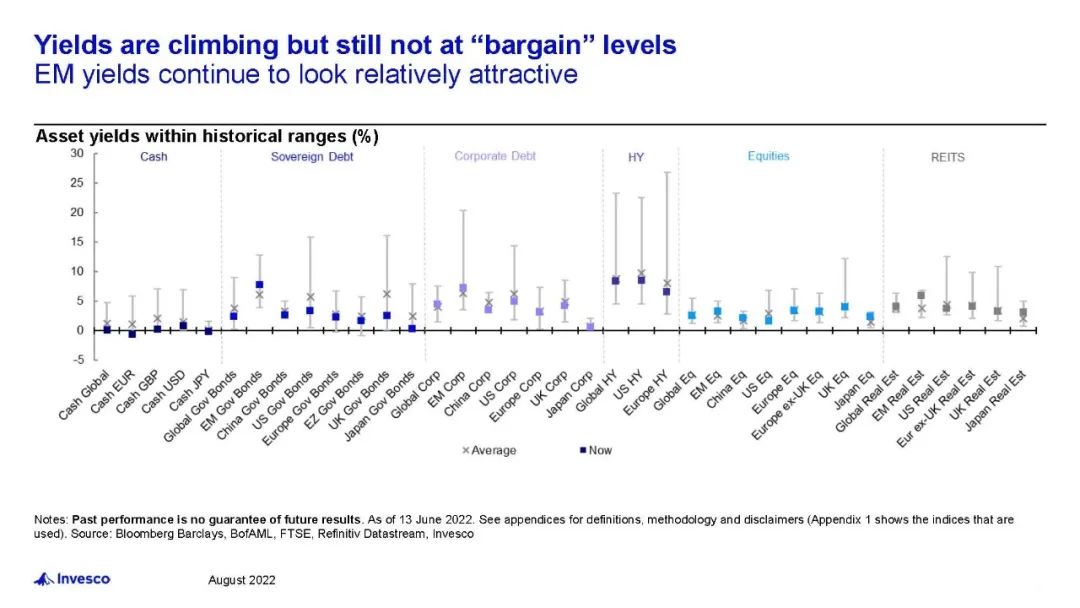

并非所有资产都能实现收益,资产价格也尚未见底。图6列出了全球资本市场各类资产收益率的走势以及与历史水平的差距。与其他资产的价格相比,新兴市场的资产收益率看起来仍具吸引力。

图6 全球市场主要投资品收益水平对比

三、景顺的资产配置模型

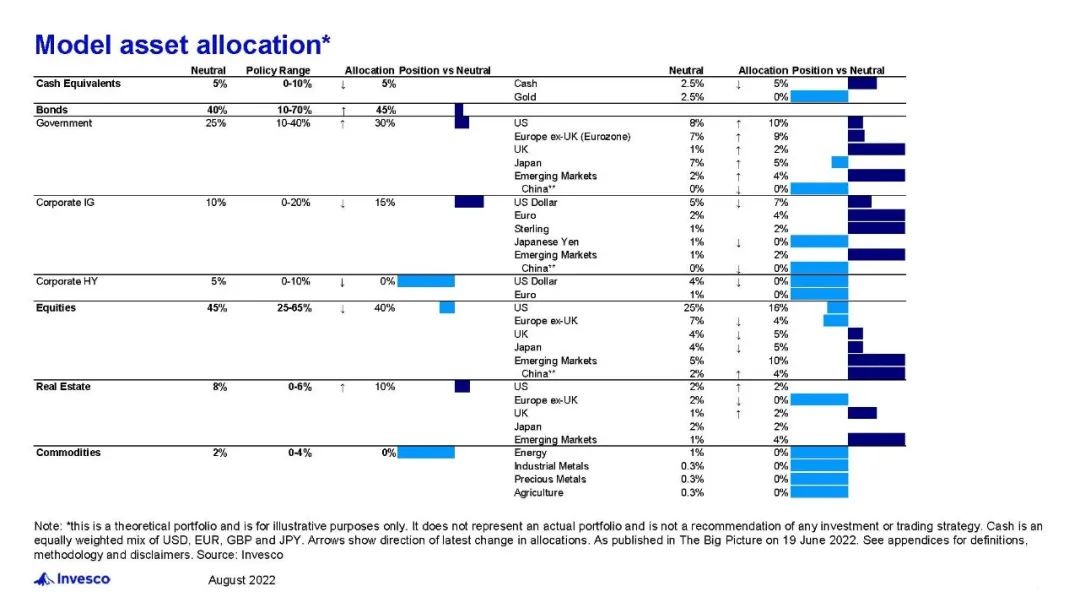

图7右侧的中性区是我们计算中性政策范围的区域,任何配置均与此中性部分相抵。在这种资产配置中,我们目前增持了政府债券,尤以新兴市场的政府债券为主,同时增持了美国、欧洲和英国等地的政府债券。与几年前相比,政府债券的吸引力已大幅提升。我们还增持了新兴市场的股票,尤其是中国等地的股票。我们判断当前中国市场正处在一个中期调整阶段,随着一些措施的到位,预计今年底至明年初的中国经济有望重新加速。此外,如图7底部所示,我们顺应当前市场周期规律,调减了大宗商品和能源股的仓位。

图7 顺周期仓位变化

全球财富管理论坛

全球财富管理论坛是在金融开放背景下,为顺应全球资产管理行业发展与中国资产管理行业转型需求,由清华大学经济管理学院、孙冶方经济科学基金会、中国财富管理50人论坛联合发起成立的一个国际性交流平台组织,论坛旨在构建一个汇聚全球资产拥有者和管理者、监管部门和市场代表的长期对话沟通平台,为国内外资产管理机构搭建交流与合作的桥梁。