詹余引:全球变局下的中国资管业发展现状、挑战与展望

近日,由全球财富管理论坛(GAMF)举办的“2022秋季峰会——寻找不确定性下的确定性”在京成功召开。峰会以今年以来全球局势动荡,黑天鹅事件不断,地缘冲突,新冠病毒变异,气候异常等诸多不确定因素相互交织为背景,邀请政府部门与国际组织负责人,中外金融行业领袖及专家学者就当前国计民生、宏观经济、财政货币政策以及金融市场监管等热点议题发表真知灼见。易方达基金董事长詹余引出席峰会作主旨演讲。

詹余引对中国资产管理行业发展现状、面临的挑战以及行业发展展望三方面进行分享。为应对中国资产管理行业当前所面临的挑战,詹余引认为:第一,树立长期投资资金理念,重视养老投资体系建设,加大长期资金进入资管行业,资管行业发展生态转型是资管行业高质量发展的必要保障;第二,加强全球投研、资产配置、协同服务等建设,通过分散化、多元化产品供给,提升配置效率以满足不同客群对全球投资服务的需求;第三,建立以客户为导向的解决方案体系,将普惠金融与数字金融融合,对接长尾客户需求;第四,践行责任投资,中国市场具备充足的责任投资发展机会。

一、中国资产管理行业发展现状

2012年以来,我国资产管理行业迅速发展。截至2021年,我国资产管理行业规模已达134万亿元。即使扣除各类资管产品相互委托的业务数据,整体市场规模也接近100万亿。

图1 2012~2021年中国资产管理规模(万亿元)

图1 2012~2021年中国资产管理规模(万亿元)

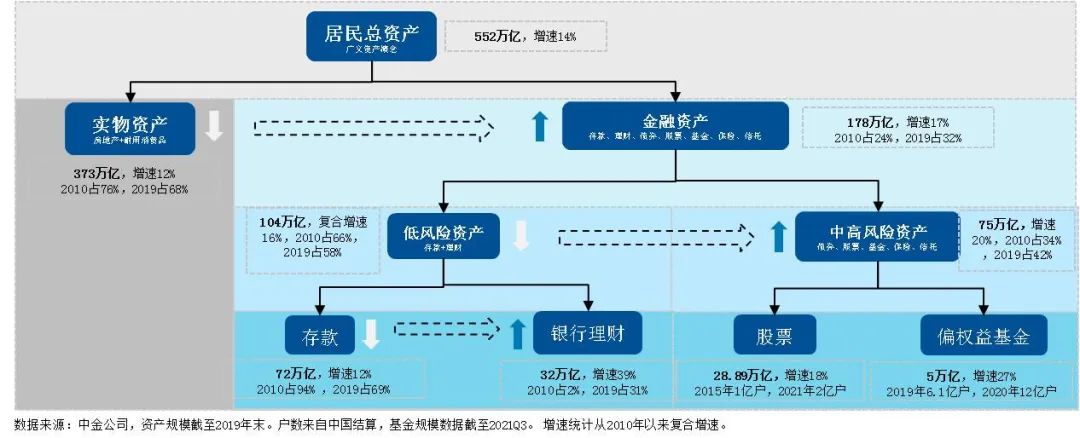

需求端,我国居民财富快速增长,金融资产配置比例仍有提升空间。根据中金的数据,2019年末我国居民总资产规模552万亿,其中实物资产300多万亿,主要构成为房地产;金融资产178万亿,主要构成为低风险的存款,规模104万亿。从结构分析来看,居民在中高风险资产配置方面还有很大提升空间。

图2 中国居民总资产构成情况

图2 中国居民总资产构成情况

供给端,我国资管产品不断创新,有效承载了资金投资及配置需求。从最近一年公募基金行业配置结果来看,随着资管行业转型的逐步深入,产品端创新层出不穷。固收+(平衡基金)产品快速增长,因为产品波动较小。FOF产品基数较小,但发展速度很快,主要得益于投顾业务的发展将专业理财理念传导给了投资者。ETF投资规模增长也非常快,主要原因是ETF产品比较透明,资金流向相对清晰。这是目前供给端发展的主要趋势。

图3 从公募基金行业配置看,产品端创新层出不穷

图3 从公募基金行业配置看,产品端创新层出不穷

二、资产管理行业面临的挑战

从宏观环境看,2022年全球面临的不确定性明显上升,具体有八方面的利空因素:高通胀、地缘政治、俄乌战争、能源危机、粮食危机(联合国谷物价格指数也上涨较快)、疫情、政策不确定性、衰退担忧。通胀带来的加息,导致市场对衰退的担忧在不断加剧。谷歌衰退担忧指数从2021年到现在增长了673%。

图4 2022年全球宏观环境面临的不确定性明显上升

图4 2022年全球宏观环境面临的不确定性明显上升

2022年,全球主要风险资产的隐含波动率中枢也显著抬升,标普、沪深、恒生、原油、黄金等指数波动,相较2021年都大幅上升,波动幅度几乎接近2020年全球疫情蔓延时期,这说明当前市场环境非常动荡。

图5 2022年全球主要风险资产隐含波动率中枢显著抬升

图5 2022年全球主要风险资产隐含波动率中枢显著抬升

此外,股债相关性由负转正。从投资角度看,如果股债低相关、负相关,资产配置就可以发生作用。但2020年以来,在疫情、地缘政治摩擦、逆全球化等因素的影响下,海外通胀持续超预期、开启加息,利率风险上行,美国股债相关性由负变正,增加了分散化投资的难度,给全球资产配置带来了挑战。

图6 美股美债相关性由负转正

图6 美股美债相关性由负转正

从服务实体经济的角度来看,当前我国金融脱实向虚的问题依旧突出,金融对实体经济的支持不够。比如我国直接融资占比仍然较低,资管行业资产管理规模在金融体系中的占比也仍然不高。

图7 我国金融服务实体经济仍不充分

图7 我国金融服务实体经济仍不充分

从服务持有人的角度来看,仍存在基金赚钱基民不赚钱现象。这一问题可以从两个维度得到印证。第一,从过去基金年报的统计数据来看,2020年以来收益率为正但利润为负的基金数量占比超过10%、此外还出现了部分收益率大于50%、但利润亏损超5亿的基金。这虽然是特殊事件,但会给基金持有人带来很差的体验。第二,全市场所有产品(包括股票、混合、债券、甚至货币)的资本加权收益率低于基金的时间加权收益率。这意味着基金持有人的申购和赎回行为,最终并没有达到基金本来可以达到的收益率。这就是为什么市场会出现“基金赚钱基民不赚钱”的现象。

图8 基金赚钱基民不赚钱的总体数据

图8 基金赚钱基民不赚钱的总体数据

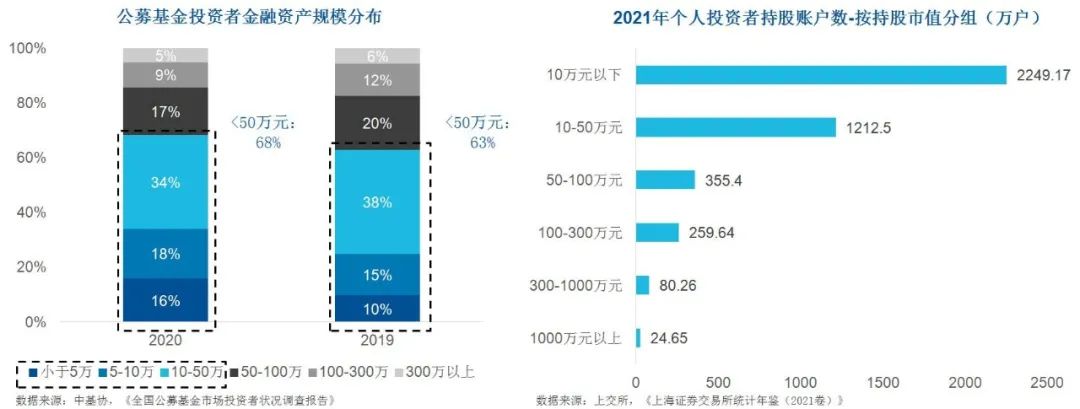

当前我国资本市场仍是散户市场。上交所持股的投资者接近5,000万,但其中一半的持股市值都在10万元以下,反映出当前我国股市以散户为主的市场现状。此外,基金市场、理财市场也是如此。这对资管行业提出的要求是:如何更好地为小投资者、长尾客户提供服务?

图9 我国是以散户为主的资管市场

图9 我国是以散户为主的资管市场

从基金公司能力边界的角度看,管理大规模资金的能力仍有待提升。基金公司最重要的课题,就是提升自己的投研能力,管理好更大规模的资产,长期稳定地提升资产的收益水平。从全世界比较来看,尽管中国基金公司的数量已经很多,约有1万只基金和5,000多家上市公司,但基金规模仍然很小,与国际领先机构仍有明显差异。

图10 中外领先资管机构单只基金AUM对比

图10 中外领先资管机构单只基金AUM对比

三、中国资产管理行业发展展望

首先,要注重长期投资。从资金端来看,要重视长期投资基金的培育,重视养老投资体系建设。今年国务院已经出台发展第三支柱的文件,对此市场也十分期待。养老投资体系是未来的重要增长点,需要一个长期的发展过程。

从投资端来看,要培育长期投资理念。不仅基金管理人、基金公司需要长期投资理念,投资者本身更需要进行长期投资。相较于成熟市场经验,国内公募基金投资者仍偏短期,这是“基金赚钱、基民不赚钱”的核心原因。从图11可见,2015年中国主动权益基金平均赎回率为250%,赎回率非常高。当前,中国主动权益基金平均赎回率为115%,平均持有期也只有10个月。而美国2015年至今平均赎回率都在24%左右,平均持有年限是4年,从中可见中美投资观念的显著差异。

图11 中美平均赎回率对比

图11 中美平均赎回率对比

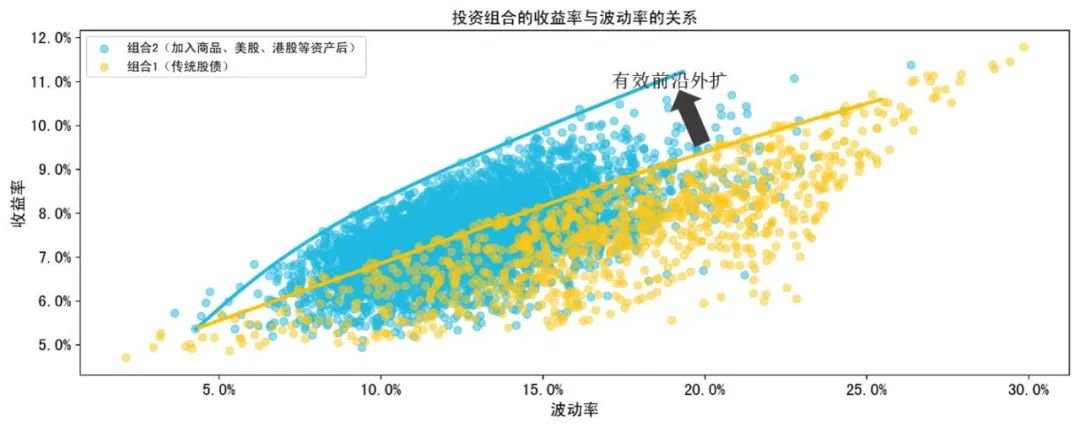

其次,要发展全球分散化投资。中国全球化投资才刚刚开始,未来还有很大的增长空间。投资组合的风险取决于底层资产的波动率和相关系数,相关系数越低,风险分散效果越好。根据实证研究结果,A股与发达国家指数(包括万得全A、标普、纳斯达克指数等)相关性仅为0.2;而在A股投资组合中加入国际指数可以显著降低风险,提高性价比。基于过去10年各类资产风险收益特征进行模拟不同的投资组合,在加入不同类型的底层资产(例如大宗商品、美股、港股等另类及跨境资产)后,投资组合有效前沿明显外扩,长期夏普比率提升,风险收益特性显著改进,即承担的风险更小,同时预期收益会更高,这是分散化带来的好处。

图12 不同资产相关性的实证结果

图12 不同资产相关性的实证结果

图13 投资组合的收益率与波动率的关系

图13 投资组合的收益率与波动率的关系

中国市场对全球资产配置非常重要,因为中国经济不仅规模大,而且经济韧性非常好,与其他经济体的相关性也较强,这使得中国市场极具吸引力。过去几年,包括沪深300(大盘蓝筹股)、中证1000(中小板)、创业板等在内的中国主要股票指数都表现不错,并且基本都跑赢了GDP增长,这是很好的结果。

此外,要建立客户导向的解决方案体系。投资者教育是“基金赚钱基民不赚钱”的最佳解决方案。投顾要直接面对投资者,基金管理人要让产品本身风格更鲜明,让产品的波动和回撤可控,让投资者拿得住。从数字金融、公司运营、投顾、销售渠道等角度,国内资管机构仍有很大发展空间,需要更好地服务投资者需求。此外,机构投研的数字化进展,也是未来资管行业发展的重要趋势。要融合普惠金融与数字金融,更好地对接长尾需求。

最后,要努力践行责任投资。责任投资在国内发展非常快,2020年以来A股ESG相关指数产品规模翻了一番。此外,很多机构也在专门定制责任投资相关的专户产品,发展责任投资的趋势非常明显。

图14 近三年来A股ESG相关指数产品规模变化

图14 近三年来A股ESG相关指数产品规模变化

总结中国资管行业发展趋势:首先,要思考如何践行长期投资理念,在客户端提供完整的解决方案体系;其次,要提高资产的全球配置能力和全球投资能力;最后,要长期坚持责任投资理念。

-

全球财富管理论坛•2022秋季峰会圆满收官 -

楼继伟:在全球财富管理论坛·2022秋季峰会上的致辞 -

苗圩:在全球财富管理论坛·2022秋季峰会上的演讲 -

毕井泉:地下管网建设是推进高质量发展必经之途 -

宁吉喆:五项确定性举措以应对当前环境变化 -

金立群:推动多边合作,共建全球治理 -

新开发银行行长Marcos Troyjo:不确定性环境下危中有机,新兴经济体市场将大有可为 -

陈文辉:在不确定中寻找确定性的三点建议 -

居伟民:全球不确定性的演绎和应对 -

GIC林昭杰:信任为基,协同为要,着眼长远,共克时艰 -

东方汇理资产管理CEO:积极应对短期波动,看好亚洲与中国的长期投资机会 -

李剑阁:改善全球治理,重回确定性轨道 -

张文才:世界经济转向“三高一低”后的应对措施 -

威灵顿投资管理副主席:不确定性环境下有哪些确保投资成功的关键因素? -

瑞信环球首席投资总监:大过渡期的投资立场 -

申万宏源董事长刘健:资管业发展环境显著变化下的三大趋势 -

瑞银资管亚太区主管殷雷:在不确定性挑战下的资管行业新机遇 -

罗素投资亚太区总裁:全球经济困境下的三个投资趋势 -

CFA协会亚太区董事总经理Nick Pollard:明确ESG披露标准,坚决抵制“漂绿”歪风 -

法盛投资管理:加大新能源领域投资,助力全球可持续发展 -

安联投资全球可持续和影响力投资总监:三大可持续投资驱动力促进经济高速增长 -

荷宝投资固定收益与可持续性首席投资官:携手并进,审慎穿越不确定性周期

全球财富管理论坛

全球财富管理论坛是在金融开放背景下,为顺应全球资产管理行业发展与中国资产管理行业转型需求,由清华大学经济管理学院、孙冶方经济科学基金会、中国财富管理50人论坛联合发起成立的一个国际性交流平台组织,论坛旨在构建一个汇聚全球资产拥有者和管理者、监管部门和市场代表的长期对话沟通平台,为国内外资产管理机构搭建交流与合作的桥梁。