吕家进:商业银行如何立足国情应对人口老龄化?

全球财富管理论坛2023年会于3月18~19日在北京举行。本次年会以“高水平开放应对全球变局”为主题,邀请国内外政府及监管部门负责人、国际组织代表、金融机构领袖、专家学者及行业机构代表,聚焦当前全球经济金融领域的热点议题及机遇挑战,展开深入探讨,分享真知灼见,展望前沿趋势,为经济金融领域的开放、合作及高质量发展建言献策。兴业银行党委书记、董事长吕家进出席并在“银行保险业高质量发展与人口老龄化应对”高峰论坛上作主旨发言。

吕家进表示,商业银行要立足中国国情,着力围绕“五个高”为经济社会和自身业务的高质量发展创造条件。第一,有效地激活高生育率历史传统。围绕和生育相关的各类场景,做好服务工作,助力房地产向新发展模式转型,降低生育成本,推动生育率向传统社会文化心理决定的潜在水平回升。第二,大力支持高科技创新应用。利用特殊的市场地位促进数据市场完善规则,促进数字产业化和产业数字化。第三,努力维持高储蓄率比较优势。提供更加丰富的储蓄产品,畅通储蓄向投资的转化渠道。第四,严密防范高风险因素积累的爆发。积极担当欠发达地区政府的财务顾问,帮助中小银行提升资产负债管理、风险管理和数字化的经营能力。第五,要积极融入高水平对外开放。引进专业力量学习先进经验,完善从养老储蓄、养老服务到财富管理的业务链。

去年,中国人口出现了新中国成立以来的首次负增长(三年自然灾害除外),全年出生人口降到1,000万以下,相应地人口老龄化问题进一步凸显。中国的人口老龄化是百年变局的重要一环,对于中国和全球都有深远影响。过去几十年,中国利用丰富的劳动资源,融入全球产业分工体系,生产出行销各国的廉价商品,压低了全球通胀水平,促进了世界经济增长,为全人类提供了“人口红利”。现在,人们自然非常关心,人口老龄化对中国和全球意味着什么。

事实上,中国的人口老龄化既有各国的一般趋势,也有基于自己国情的中国特点。从一般趋势看,随着工业化推进、生产力提高,生育的机会成本变大,养老的保障条件变好,低出生率、低死亡率成为常态,发达国家普遍会进入老龄社会。正如有诺贝尔经济学奖得主总结的,“富的生财,穷的生孩(The rich get richer and the poor get-children)”。在这个意义上说,中国的人口老龄化是经济社会进步的结果和表现。从中国特点看,中国有独特的生育文化、人口规模巨大、人力资本持续积累、数字经济蓬勃发展,尤其是党和国家已经实施积极应对人口老龄化战略,近年来作出了逐步放开生育政策、研究延迟退休年龄、健全养老保障三支柱体系等一系列重大部署,人口老龄化受到高度重视,可望得到较好应对。

商业银行是中国金融体系的中坚力量,深受人口老龄化这件“大事”影响,也要把积极应对人口老龄化战略作为一件“要事”来办。具体来说,要立足中国国情,着力围绕“五个高”做文章,为经济社会和自身的高质量发展创造更好条件。

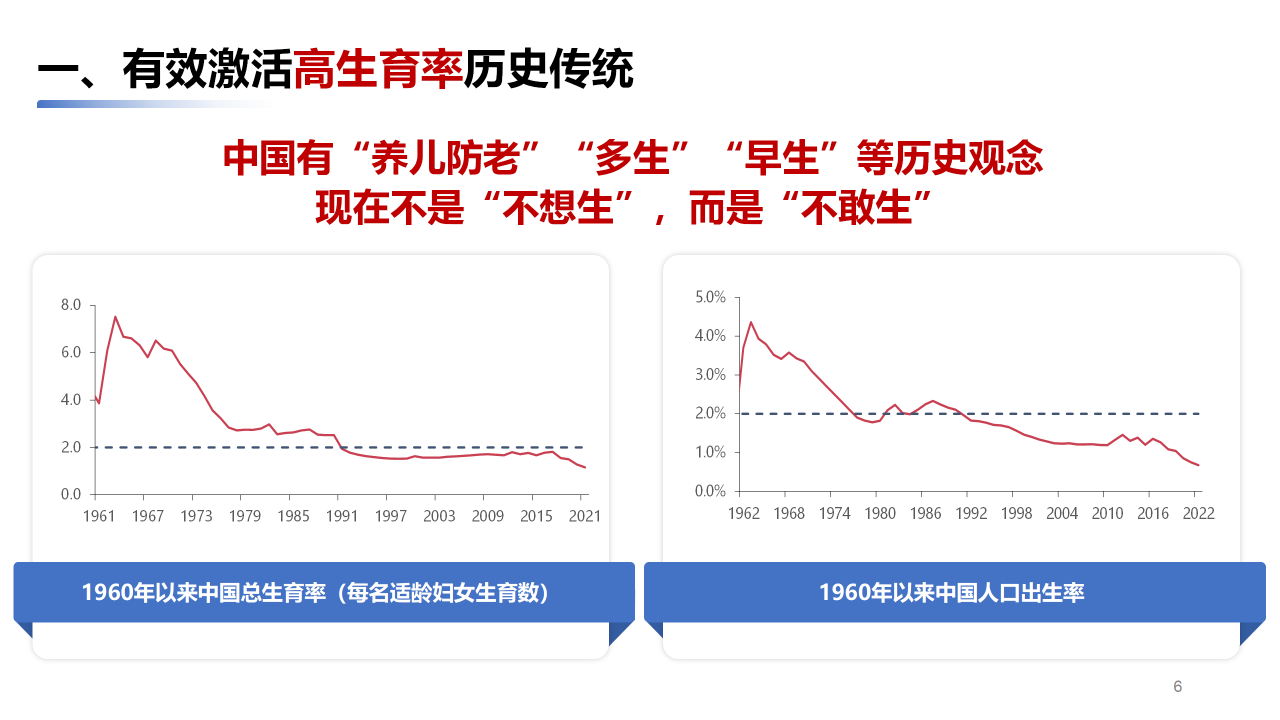

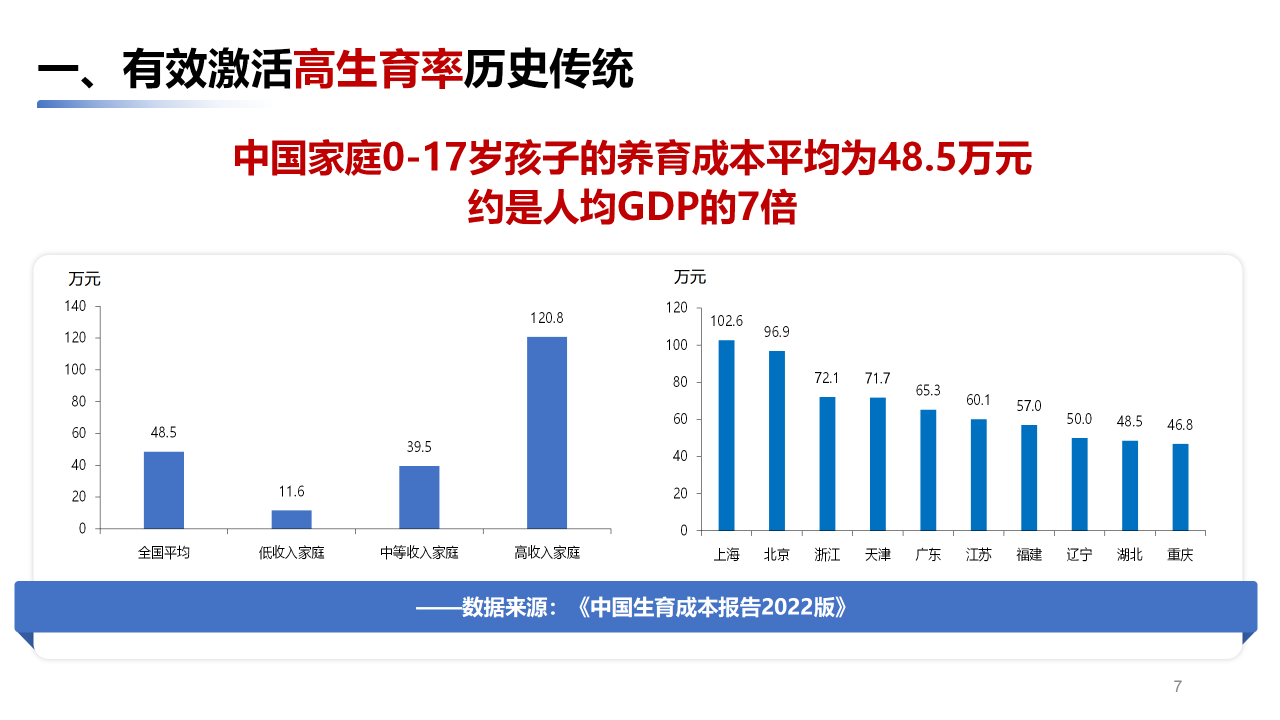

第一,有效激活高生育率历史传统。中国有数千年的传统文明,“养儿防老”“多生”“早生”的观念深入中国人的基因,直到上世纪90年代之前,中国的生育率和出生率都维持在相对较高水平,如今的低生育率在漫长的历史长河中似乎只是一个特例。现在中国育龄妇女的生育意愿子女数仅为1.8,主要不是“不想生”,而是“不敢生”,生育、养育、教育等负担较重,为孩子买房、买车、婚娶等未来的大宗支出也在影响当期的生育选择。经济社会发展的难点和痛点,就是商业银行的责任和机遇。商业银行要把构建生育友好型社会作为一个重大课题,发挥连接百业的优势,围绕与生育相关的各类场景,做好服务工作,促进分娩、照护、托育等相关产业规模化、标准化、品牌化发展,助力房地产向新发展模式转型,降低生养孩子的经济成本、时间成本和社会成本,推动生育率向传统社会文化心理决定的潜在水平回升。

第二,大力支持高科技创新应用。当前,大数据、元宇宙、物联网、人工智能、5G通讯、脑科学、生命科学等新兴科学技术快速发展,正在推动新一轮科技革命和产业革命,在很多领域可以替代和辅助人类的体力和脑力。中国在这些新兴科学技术领域不断赶超,一些细分领域甚至后来居上,有望为破解人口老龄化问题提供崭新的中国方案。商业银行要落实创新驱动发展战略,优化业务结构,积极融入“科技—产业—金融”良性循环,大力支持科技创新和产业升级,逐步用人工智能替代低技术含量的劳动力,助力中国建立新的人力资源优势和产业竞争优势。特别地,商业银行是当前一个重要的数据供给和需求主体,要进一步加快数字化转型,利用特殊的市场地位促进数据市场完善规则、增加交易,促进数字产业化和产业数字化,推动数字经济更快发展,让中国在“人口红利”之后及时形成“数字红利”。

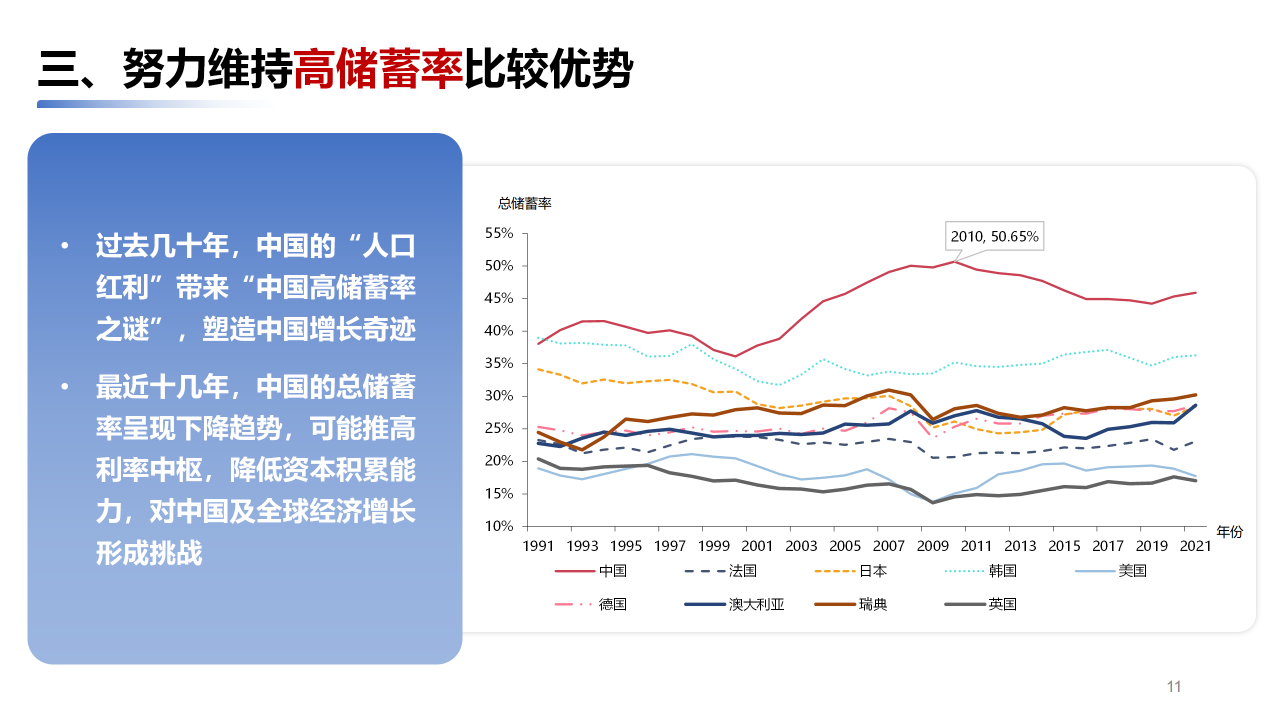

第三,努力维持高储蓄率比较优势。长期而言,一国的储蓄率主要取决于人口结构:劳动人口占比高,总收入中用于储蓄的部分占比就高;反之亦然。过去几十年,中国劳动人口占比较高,叠加中国人偏爱储蓄的传统文化,形成了“中国高储蓄率之谜”,高储蓄推动高投资,驱动高增长,塑造了中国增长奇迹。不过,近十几年中国的总储蓄率已经呈现下降趋势,近三年由于疫情原因,下降势头才有所缓解。随着人口老龄化深化,储蓄率仍然面临下降压力,可能会推高利率中枢,降低资本积累能力,对中国及全球经济增长形成挑战。商业银行作为提供储蓄基本服务的金融机构,要帮助居民做好全生命周期的财富规划,提供更加丰富的储蓄产品,畅通储蓄向投资的转化渠道,提升财富管理专业能力,努力使广义的储蓄率仍然保持相对较高水平。这里还有一项重要工作是,着眼代际之间的收入和财富不平衡问题,大力发展住房租赁市场,一方面让更多老年人的房产入市,增加老年人的财产性收入,使老年人变为有储蓄能力的人,另一方面减轻年轻人的住房负担,让年轻人的更多收入转化为储蓄,一并实现促进房地产健康发展、构建“以房养老”模式、提高储蓄率等多重目标。

第四,严密防范高风险因素积累爆发。中国区域发展很不均衡,区域之间的人口迁移尤其是劳动人口迁移越发明显。对于欠发达地区来说,随着劳动人口外流,老龄化问题更加突出,民生支出增多,地方债务风险变大;同时,随着储蓄率下行,区域内的存款竞争更加激烈,一些中小银行存款成本变得更高,利差缩窄压力加大,对平稳发展形成挑战。大型银行要积极担当欠发达地区政府的财务顾问,发挥专业优势,盘活存量资产,重整债务结构,提升综合财力,帮助中小银行提升资产负债管理、风险管理及数字化经营能力,守住不发生区域性风险的底线。

第五,积极融入高水平对外开放。发达国家步入老龄社会时间早,经验教训多。中国仍是人口老龄化的后来者,很多应对措施还在探索阶段,需要通过开放,引进专业力量,学习先进经验。商业银行更要融入开放潮流,围绕如何完善从养老保障第一支柱、第二支柱到第三支柱的服务功能,从养老储蓄、养老服务到财富管理的业务链,从养老金金融、养老服务金融到养老产业金融的生态圈等,积极向外取经,与外资合作,结合中国国情,提供创新方案,为积极应对人口老龄化战略实施做出应有贡献。