计时中

首页

活动

资讯

关于论坛

上研院

끠

ꀅ

简体中文

简体中文

English

ꄱ

品浩董事总经理Stephen Chang:2024年固收市场的最优解是保持多样化的全球配置

2024年,对于

全球经济增长前景、权益和固收领域投资机会、地缘冲突下的大宗商品市场演绎情况、能源市场前景、全球范围内的大类资产配置策略,以及如何看待未来一段时间的中国经济增长前景和投资机会等等问题受到市场关注。为此,全球财富管理论坛(GAMF)与中国财富管理50人论坛(CWM50)共同举办“

2024年全球市场展望与投资策略

”专题研讨会,邀请全球市场人士和专家学者等,共同就当前形势下的投资策略问题进行研讨,为机构投资者提供交流沟通的平台。

品浩(PIMCO)董事总经理兼亚洲投研负责人

Stephen Chang

参会并作专题发言。

Stephen Chang

就固收债券投资领域做出分享。他

表示,目前美国通胀已经开始缓和,失业率问题开始抬头,两者结合,促使不少央行开始考虑降息。

当美联储开始降息时,有可能会更积极,速度更快,但当然需要取决于接下来经济数据的反馈。品浩

将采取区间交易策略。

基于综合回报分析,品浩认为债券仍具吸引力。

适当配置久期和债券收益曲线,保持多样化的全球配置是最优解。

今天我从全球投资者的视角,就固收债券投资与各位进行分享。我司上周发布了一份题为《2024年展望》的研究报告,其中很多新鲜出炉的观点与各位共飨。

直接切入2024年PIMCO关注的投资主题。这些主题可能早已被各位熟知,我主要是就这些主题如何与PIMCO投资策略的核心配置决策相结合进行阐述。

第一个话题,是前几位嘉宾谈及

关于美国通胀和失业率的问题

,这也是西方发达经济体当前普遍面临的问题。据观察,

目前通胀已经开始缓和,失业率问题开始抬头,两者结合,促使不少央行开始考虑降息

。随之而来的话题就是我们是否将迎来经济衰退,或者说作为主要经济增长引擎的发达经济体实现软着陆的难度有多大?为此,我们对包括衰退、轻微衰退、经济软着陆、滞胀及其他经济过热的情景进行了假设分析,

当前的固收市场已将降息因素反映在其价格中

。此外,我们认为对于诸如美国、欧洲、日本以及中国这些通胀与增长结构迥异的主要债券市场在2024年央行利率调整方面的处理方式会大不相同。我们也会关注那些经济发展尚处起步阶段、降息空间充足的特定市场。

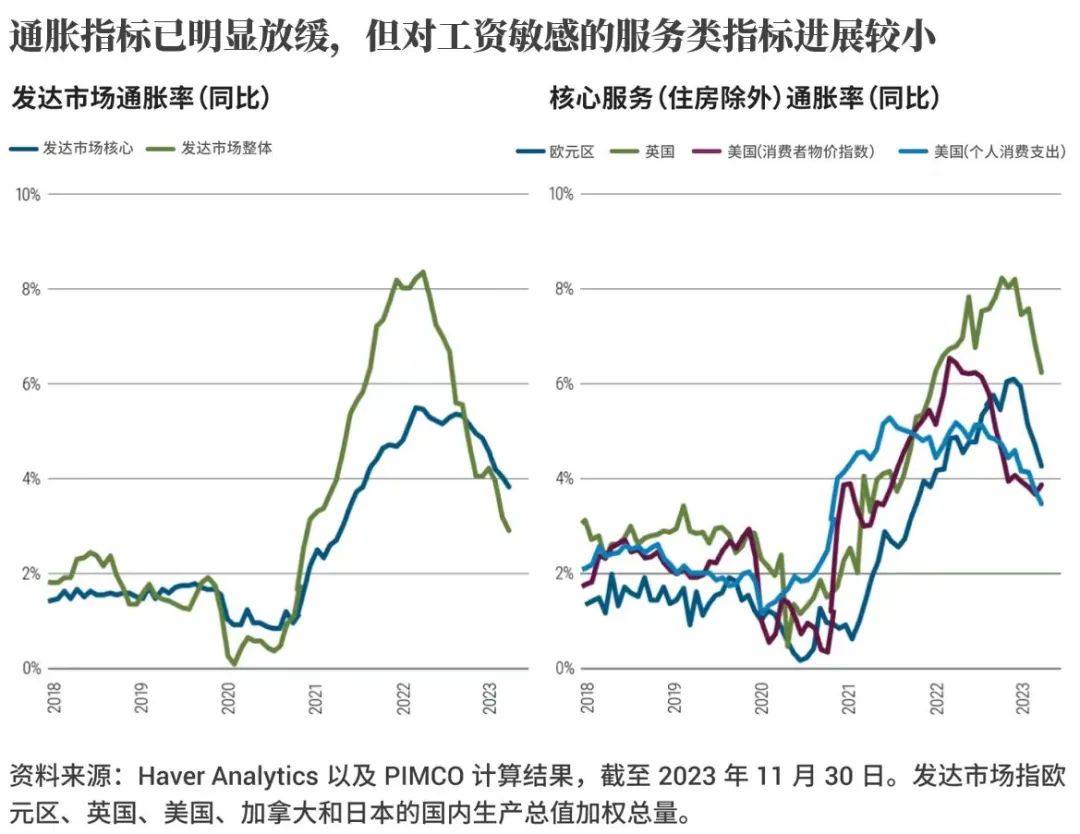

接下来讲讲通胀。

如图所示,相比于一、两年前,当前宏观CPI或其他数据已表明通胀已显著下降,但核心服务业的高通胀率仍然胶着。剔除住房市场因素后,

服务业高通胀主要是由于劳动力市场强劲且在薪酬协商机制下工资不断攀升所致

。但鉴于美国大量的移民净流入,虽然存在技能错配的问题,

劳动力短缺现象将在一段时间内得以修正,因而我们对服务业的通胀问题保持乐观。

美联储有两个关键指标,一个是通胀,另一个是劳动力市场。刚才讲了劳动力市场的供需问题,

接下来分析当失业率走高情况下美联储是否会及时降息

。虽然当前失业率水平还不至于此,但已经出现失业率上升的趋势。关于美联储何时降息,我们推断大概在2024年年中,5、6月左右,这比市场普遍预期偏晚,但与美联储点阵图相吻合。我们的观点可能与市场有些不同,

我们认为当美联储开始降息时,有可能会更积极,速度更快,但当然需要取决于接下来经济数据的反馈

。但是,目前市场对美联储降息的预期反映的是软着陆的情景,整个周期降息大约2%左右。历史上,如果出现重大衰退,我们看到的是接近5%的降息周期。当然,若达成如此力度的降息,一定是经济已经处于深度衰退且伴随金融市场错配。因此,当下做出美联储降息的判断是符合常识的,我们将采取区间交易策略,在不同市场场景变换之间进行调整以发现机会。我们相信就降息预期而言目前市场会将当下视为中间平衡点。

接下来谈谈2024年固收市场的投资问题。

基于综合回报分析,我们认为债券仍具吸引力。尽管当下市场对潜在经济衰退仍有隐忧,我们希望更加关注信贷自身的质量,尽量避免顺周期行业的标的,以便规避衰退风险。另外,我们也希望在各国央行政策差异化的背景下探寻全球机会。

最后,

我认为适当配置久期和债券收益曲线,保持多样化的全球配置是最优解

。一方面是将略微滞后的降息预期考虑在内,另一方面也因为对一些国家的财政赤字担忧导致长久期债券供给增加。我们之所以认为固收市场的初始收益率具有吸引力,是因为回看过去10年间,以美国或新兴市场核心指数、住房抵押贷款证券为代表的标的,当前定价都处于历史低位。相比而言,信用利差却不那么便宜。因此在美元市场中向高收益标的放贷并不能获得可观收益。因此应对估值过高的信贷市场保持警惕。

值得注意的是,当我们讨论债券收益水平时,往往讨论的是常规情形下债券到期时的收益。当具备了一个不错的初始收益水平,就可以将其作为最终回报的参照。当前美国核心指数收益率为4.5%,我们认为吸引力十分充分。就4.5%这个数字本身,还有哪个市场能够做到且比他更好?事实上一些非美市场上的政府债券可以做到。澳大利亚市场就是一个典型。澳大利亚市场的利率敏感度很高,因此随着加息,经济增速将更快地回落。

具体而言,具备浮动贷款利率属性的澳洲住房市场,就是当下适合配置的一个不二选择

。随着经济形势的变化,全球范围内还会有不少其他市场也将呈现类似回报特性。

再回过头多分享一些关于通胀的思考。美国有个通胀保值证券TIPS,这也是PIMCO所青睐的。市场普遍按照2%的通胀目标进行定价(尽管我们判断通胀大概率将被控制在该目标附近),

但若2%的通胀目标无法达成,作为非对称回报,通胀保值证券TIPS可以为投资提供足够的保障。

因此我们仍看好这项美国通胀保值证券标的。

再谈谈

美国的机构住房抵押贷款证券。这些标的都是AAA评级,且流动性极佳

。当前,我们认为这些标的既便宜又十分有吸引力,尤其结合当下美债收益率便更加如此。若持有这些机构住房抵押贷款证券,将获利颇丰。此外,我们认为美联储也正抛售这些机构住房抵押贷款证券,致使定价更加实惠。因此PIMCO欣然入场购买这些高质量、高流动性的标的。

关于固收市场的方方面面,时间不多但也说了不少。迅速总结一下PIMCO对固收市场的判断。我们坚信债券仍极具吸引力,从投资客户的动向和大量的资金流入也可以看出来。债券收益水平可观,且相比一、两年前现在的债券投资配置足够分散并可以起到对冲作用。当下我们更期望与诸如权益等其他资产类别联动以助力投资人充分分散配置。当然,未来弱增长与经济衰退的隐忧仍存,因此应更加关注信贷与投资标的的质量。

最后,市场在变,差异日显。2024年又是大选年,会迎来不少政策变动。我们将保持主动,为我们的海外投资人寻求差异化带来的全球机会。

(本文代表作者观点,不代表论坛立场。)

责任编辑:张柯柯

创建时间:

2024-02-16

ꄴ

前一个:

无

ꄲ

后一个:

无

首页

ꄲ

新闻

ꄲ

观点动态

ꄲ

品浩董事总经理Stephen Chang:2024年固收市场的最优解是保持多样化的全球配置

本网站由阿里云提供云计算及安全服务

本网站支持

IPv6

本网站由阿里云提供云计算及安全服务

本网站支持

IPv6

本网站由阿里云提供云计算及安全服务

本网站支持

IPv6

本网站由阿里云提供云计算及安全服务

本网站支持

IPv6